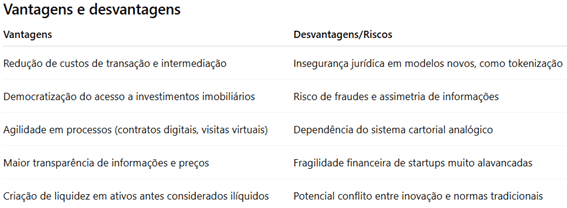

O setor imobiliário brasileiro é um dos mercados mais importantes do ponto de vista econômico, embora se caracterize historicamente pela burocracia, baixa liquidez e alto custo de transação. Nesse cenário, as chamadas proptechs – startups voltadas à inovação tecnológica no mercado imobiliário – vêm ganhando relevância ao oferecer soluções que prometem reduzir ineficiências e democratizar o acesso a investimentos.

No Brasil, a verdadeira disrupção proptech só acontece quando a tecnologia deixa de ser “camada de interface” e passa a operar como infraestrutura jurídica da transação.

O teste decisivo é cumprir, simultaneamente, quatro exigências de validade:

- a validade do título capaz de gerar oponibilidade real e registro eletrônico, quando aplicável;

- a validade de circulação com regras claras para oferta, revenda e liquidez, inclusive em ambientes digitais regulados;

- a validade de execução com garantias efetivas, sem fricções entre o mundo cartorial e o digital; e

- a validade tributária com tratamento fiscal previsível para plataforma, prestadores e usuários.

Sem esses quatro itens, a proptech segue como um aplicativo que melhora a experiência, mas depende de artifícios ultrapassados para concluir o negócio. Com eles, vira infraestrutura que reduz custo de transação, libera mercado secundário responsável e, sobretudo, entrega segurança jurídica escalável ao setor imobiliário.

Mas, apesar do crescimento acelerado, o setor ainda enfrenta barreiras regulatórias e questionamentos sobre sua sustentabilidade de longo prazo. O dilema central é: como conciliar disrupção tecnológica com segurança jurídica em um ambiente ainda dominado pelos cartórios?

O que são proptechs?

O termo deriva de “property technology” e engloba empresas que utilizam tecnologia para repensar diferentes etapas da cadeia imobiliária: da construção à intermediação de compra, venda, aluguel e financiamento.

No Brasil, destacam-se alguns modelos:

- Marketplaces imobiliários: (QuintoAndar, Loft), que concentram transações em plataformas digitais.

- Gestão condominial digital: (CondoConta, TownSq), com automação de processos.

- Tokenização de ativos (Urbe.me, Bloxs, Netspaces), que permitem o fracionamento de investimentos em imóveis.

- Modelos de habitação flexível: (Housi), com locação por assinatura.

Qual legislação se aplica?

As proptechs não contam com lei própria, mas operam sob um mosaico regulatório. Nesse sentido, dominar a legislação torna-se uma tarefa árdua para os empreendedores do mercado imobiliário. Abaixo, algumas leis que podem ser utilizadas, onde o modelo de proptech pode se socorrer:

Código Civil (Lei nº 10.406/2002) – regula contratos imobiliários.

Lei de Registros Públicos (Lei nº 6.015/1973) – exige registros cartoriais.

Lei nº 13.097/2015 – consolida a concentração dos atos na matrícula.

Lei de Incorporações (Lei nº 4.591/1964) – aplicável a startups que atuam em originação de empreendimentos.

Lei da Liberdade Econômica (Lei nº 13.874/2019) – garante flexibilidade regulatória.

LGPD (Lei nº 13.709/2018) – essencial para plataformas que lidam com dados sensíveis.

Marco Legal das Startups (LC nº 182/2021) – confere tratamento jurídico diferenciado às startups.

Resoluções da CVM (Res. 88/2022 e Res. 175/2023) – regulam crowdfunding e fundos de investimento, impactando diretamente a tokenização.

Marco Legal das Garantias (Lei nº 14.711/2023) – abre espaço para inovações em crédito imobiliário.

Esse conjunto mostra que o setor opera em terreno híbrido: inovador, mas ainda ancorado em normas tradicionais.

Mesmo havendo incertezas por conta da falta de uma legislação especifica para as proptechs, esse modelo vem sendo utilizado no Brasil. Abaixo algumas empresas inovadoras que utilizam esse formato:

- Quinto Andar – digitalizou a locação residencial, dispensando fiador. Baseia-se no Código Civil e na Lei do Inquilinato (Lei nº 8.245/1991), mas foi alvo de críticas por cláusulas padronizadas supostamente abusivas.

- Loft – comprava, reformava e revendia imóveis residenciais. Enquadra-se na Lei nº 4.591/1964 (incorporações). A crise em 2022 expôs riscos da alavancagem excessiva e da precificação artificial de ativos.

- Housi – oferece moradia por assinatura. Embora fundada sobre a Lei do Inquilinato, trata contratos de forma mais próxima de prestação de serviços, o que gera dúvidas jurídicas em litígios.

- me e Bloxs – pioneiras no crowdfunding imobiliário, operam sob a Resolução CVM 88/2022. Democratizaram investimentos, mas dependem de rigoroso compliance regulatório.

- Netspaces – aposta na tokenização imobiliária. A Resolução CVM 175/2023 avança no reconhecimento de fundos tokenizados, mas a ausência de regras sobre registro imobiliário digital ainda traz incertezas sobre a plena validade da propriedade tokenizada.

- Ribus – plataforma que conecta tecnologia e mercado imobiliário; opera com RIB (utility token) e produtos como a Ribus Key para acesso/benefícios, posicionando-se como marketplace com soluções em blockchain.

- HausBank – banco digital focado no mercado imobiliário, com plataforma de tokenização de ativos (imóveis e recebíveis) baseada em blockchain, além de conta digital e soluções de pagamentos/antecipações para o setor.

O nó regulatório

Os exemplos mostram que as proptechs crescem em um espaço de inovação regulatória, mas colidem com um sistema jurídico estruturado sobre cartórios físicos e normas da década de 1960.

A insegurança jurídica não é detalhe, mas um filtro decisivo para determinar quais modelos prosperarão, reforçando o dilema central de como conciliar a disrupção tecnológica com a segurança jurídica.

Agenda regulatória para o setor

- Reforma cartorial digital – acelerar a interoperabilidade de registros públicos, com validade plena para registros eletrônicos.

- Regulação da tokenização imobiliária– a CVM e o Congresso precisam definir critérios claros para emissão, custódia e transferência de ativos digitais lastreados em imóveis.

- Fortalecimento da fiscalização do crowdfunding – ampliar mecanismos de proteção ao investidor de varejo, para evitar assimetrias de informação.

- Compatibilização entre contratos digitais e normas tradicionais – garantir validade plena de assinaturas e registros eletrônicos em transações imobiliárias.

- Promoção de sandbox regulatórios – ampliar programas de experimentação controlada para novos modelos de proptechs.

Exemplo prático: operacionalizando as proptechs

Para sair do plano das promessas e entrar no terreno da segurança jurídica, a inovação na seara das proptechs precisa provar que cumpre as quatro exigências de validade descritas neste texto no fluxo real da operação.

- A seguir, dois exemplos mostram, em linguagem concreta, como essa lógica se materializa no dia a dia e como pequenos ajustes de desenho contratual transformam “aplicativos” em infraestrutura confiável: Locação digital sem fiador – A promessa de valor é clara: aprovar e contratar em minutos, com garantias “alternativas” que dispensam o fiador. O atrito jurídico aparece justamente aí: qual a força executiva dessas garantias? Em que medida cláusulas de aceleração, multas e retenções resistem ao crivo do CDC e à jurisprudência sobre contratos de adesão? O caminho para transformar a inovação em infraestrutura passa por três ajustes: padronização de cláusulas com testes de abusividade, lastro efetivo de adimplemento (seguro ou escrow com regras objetivas de acionamento e trilha probatória. Com isso, a operação cumpre todos os requisitos: título (documentação e assinaturas válidas), circulação (cessão/revenda de posição contratual quando prevista), execução (garantia acionável) e tributação previsível para plataforma e locador.

- Moradia por assinatura – Modelos de “moradia como serviço” trocam o aluguel clássico por pacotes mensais com mobiliário, limpeza e manutenção, de modo a garantir mais conforto e, principalmente, previsibilidade. O ponto jurídico a se analisar é entender se estamos diante de locação, prestação de serviço ou contrato híbrido? Essa escolha define despejo, prazos, multa, direito de arrependimento e escopo do CDC. Para funcionar sem sustos, vale assumir expressamente a natureza híbrida e detalhar a operação, como, por exemplo: níveis de serviço e manutenção, regras de uso e de entrega, procedimentos de desocupação alinhados à Lei do Inquilinato, política de downgrade e arrependimento sem penalidades excessivas e uma matriz de riscos que deixe claro o que é serviço da plataforma e o que cabe ao ocupante. Com documentos bem amarrados e trilha de auditoria, o modelo se adequa, assim como no exemplo anterior, a todos os requisitos: título (contrato e anexos claros), circulação (cessão ou substituição quando prevista), execução (garantias e procedimentos acionáveis) e tributação com a devida separação entre locação e serviços.

O que esperar?

O futuro das proptechs no Brasil depende da capacidade de transformar inovação em segurança jurídica. Sem isso, o setor corre o risco de repetir trajetórias de bolha, em que o excesso de capital de risco mascara fragilidades estruturais.

Mais do que inovação tecnológica, as proptechs são um teste de estresse para a legislação imobiliária brasileira. O dilema é claro: ou o direito acompanha a disrupção, ou a disrupção será limitada pela tradição cartorial.

▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔▔

Autores:

Leandro Sender

Márcio Chachamovich

Créditos da Imagem: Freepik

Artigo publicado originalmente no JOTA.

Autores: